ClearPoint Neuro - A good speculative case

ClearPoint Neuro es una compañía que se dedica a vender a equipos y consumibles para operaciones de neurocirugía.

Este nicho de intervenciones quirúrgicas se caracteriza por la inmensa delicadeza de los procedimientos ante la sensibilidad de la zona a intervenir, la precisión es esencial.

Actualmente la mayoría de los procedimientos que llevan a cabo los neurocirujanos se lleva a cabo a través de lo que se conoce como cirugía estereotáctica (Stereotactic surgery). Básicamente consiste en “mapear” la zona a intervenir y posteriormente, con una estructura fija y que identifica puntos en el espacio en 3 dimensiones, “cuadrar” la intervención que se lleva a cabo con el “mapeo” del cerebro realizado previamente y así poder realizar la intervención con la precisión suficiente.

Los principales limitantes son la ausencia de imagen en vivo de por donde se está interviniendo y que cada cálculo de cambio de posición de la zona a intervenir añade incertidumbre de forma no lineal. En general estos procedimientos son caros y sólo se llevan a cabo cuando son realmente necesarios.

El producto de CLPT consiste en una base de plástico junto con tubos y extensiones para que el cirujano pueda operar mientras el paciente se encuentra en un equipo de IRM (Resonancia Magnética).

En este video se puede ver una demostración de como funciona.

Antes de volver a la empresa en cuestión, quiero lanzar una pinceladas del tipo de empresa que creo que es. El “sector” es el de med-tech o med-devices. Tecnología para medicina, productos para la industria médica. Este sector tiene un poster child para los inversores como Intuitive Surgical (Empresa que fabrica, entre otros, robots para la neurocirugía que pueden competir tangencialmente con CLPT). Review de la misma puede encontrarse en este hilo:

ISRG es una historia de éxito increíble y las posibilidades de que CLPT llegue a algo remotamente similar son casi nulas, pero sirve para ilustrar las economics de este tipo de negocios.

Existe un cierto grado de apalancamiento operativo junto con unos Gross Margins bastante altos = El tamaño es fundamental. Estos negocios son buenos, pero necesitan escala. El pricing, como todo lo health, sufre de una inflación constante (Sobretodo en USA), así que lo principal es conseguir que el mayor número de doctores y hospitales usen tus productos. El CAC de estos negocios va dirigido, naturalmente, a estos.

Además, CLPT tiene un modelo de negocio razor-blade. Los consumibles de los aparatos son donde se obtiene un beneficio bruto, mientras que la venta del equipo se realiza a breakeven o incluso pérdida.

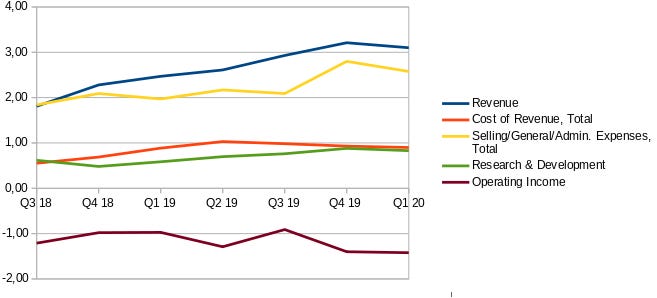

Los números

CLPT tiene pérdidas operativas constantes, nunca ha dado un beneficio operativo y con la situación actual ese beneficio operativo está más lejos que nunca. (Speculative case remember?)

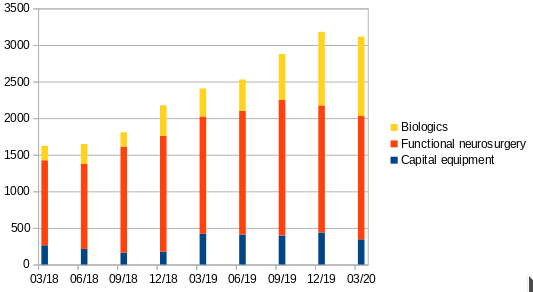

Vamos a ver sus áreas de negocio y como han ido evolucionando los ingresos.

Functional neurosurgery supondría las operaciones que se llevan a cabo (ablación, implantes) con el sistema de CLPT.

Capital equipment (razors) que no son el tipo de revenue que nos interesa.

Biologics es el uso de su sistema para la dosificación de drogas en el cerebro (Por compañías en fase de estudios clínicos).

Esta última parte es la que me parece más importante y la que va a incrementar el valor de la compañía en el futuro.

El principal atractivo ahora mismo de CLPT no es que más y más doctores usen sus productos para operaciones, esto bien podría ocurrir ya que los aparatos de IRM son cada vez más baratos y han conseguido optimizar el proceso para realizar dos operaciones al día además del buen momentum previo que estos ingresos venían teniendo, pero no es lo que me atrae más.

La parte de Biologics tiene un atractivo tremendo. No sólo con un crecimiento enorme en los últimos meses, pero sobretodo por su posible potencial.

Uno de los tipos de negocios más atractivos son los razor-blade, otro de los mejores son los “pick and shovel” en grandes tendencias. Negocios que se benefician del crecimiento de un sector sin estar expuestos al mismo como operadores directos. Este término viene de las empresas que vendían picos y palas durante la fiebre del oro de California, que hicieron muchísimo dinero “armando” a los mineros y exploradores sin correr el riesgo de encontrar o no oro.

Las terapias genéticas

Desde que se aprobaron Kymriah (Novartis) y Yescarta (Gilead, después de la compra de Kite) ha existido un auténtico boom en la investigación y desarrollo de terapias génicas para tratar enfermedades (principalmente cáncer), no obstante, los medicamentos anteriores sólo funcionan con tumores blandos (cánceres de la sangre).

Animo a cualquiera a que investigue el espacio porque las terapias génicas son “la medicina total” y aunque de momento sean tratamientos muy caros y que sólo han sido aprobados para un tipo de cancer y con uso de células autólogas, el potencial es inmenso. Los inversores se han fijado en el espacio, pero naturalmente, se ven ante la posibilidad de invertir en biotechs pre-revenue y grandes compañías para las cuales este negocio es solo una pequeña parte. No obstante, existen dos compañías que cumplen el criterio de jugadas “pick and shovel” en este espacio, Biolife Solutions y Cryoport, ambas caras y con una exposición imperfecta, pero esas darán para otro post si me animo alguna vez.

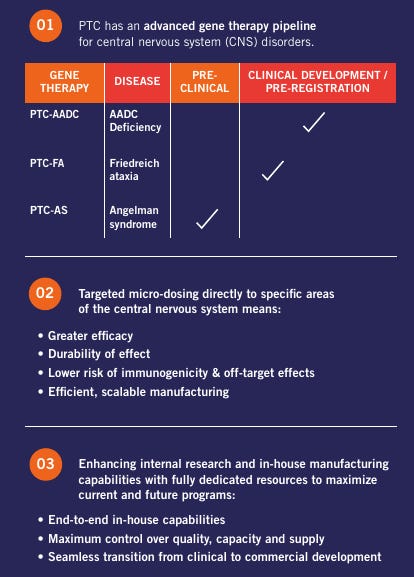

Pues bien, creo que CLPT es una tercera. Dentro de un pequeño grupo de terapias génicas se incluyen aquellas que tratan enfermedades del sistema nervioso central. CLPT ha dicho que está incrementando su actividad con compañías para que el delivery de las células modificadas se produzca con su sistema.

Si en el futuro (2 o 3 años en el mejor de los casos) alguna de estas compañías ve aprobado su producto, y lo más probable es que mantengan a CLPT como sistema de infusión, los revenues de esta parte pueden explotar.

PTC Therapeutics

PTC es una compañía farma bastante buena ya que tiene un buen abanico de productos produciendo revenue y una serie de nuevos ensayos bastante prometedores, y aunque probablemente sea una buena forma de invertir en el espacio, no es lo que la menciono.

Del Annual Report de 2018:

Del Annual Report de 2019:

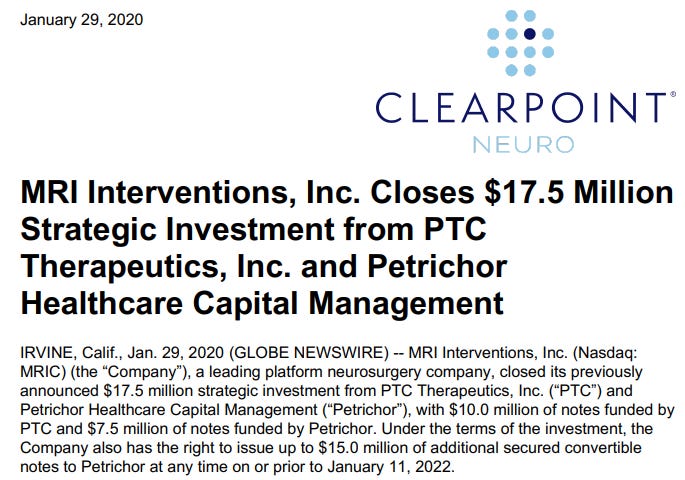

De esta press release de CLPT:

No sólo PTC usa los productos de CLPT para aumentar la efectividad de los medicamentos que tienen en pre-clinical, sino que además esta proveyendo capital a esta pequeña compañía.

COVID-19

Aunque no creo que exista ningún tipo de efecto a medio o largo plazo de la pandemia sobre el negocio, a corto plazo todos los procedimientos quirúrgicos y el ensayo con pacientes se han parado en seco en los hospitales de Estados Unidos. Esto va a causar que los ingresos del Q2 sean, no nulos, pero si increíblemente bajos (80% de los procedimientos cancelados), hay que ver como va evolucionando la cosa en el Q3, pero la compañía ha visto como se replanifican procedimientos para el verano. No volverán al 100%, pero el golpe del Q2 no creo que se vuelva a repetir.

Recordemos que esta compañía ya quemaba caja de normal, pero ahora va a enfrentarse a una caída de los ingresos muy pronunciada en los próximos dos trimestres.

Tuvieron una suerte tremenda de hacer un acuerdo de financiación a finales de Enero de 2020, como se ha visto en la press release anterior. Así que no tienen problemas de liquidez y por eso me permito seguir con ella.

Final

Me quedo con estos comentarios del management en la conference del Q1:

“we believe our Q1 results were impacted by approximately $400,000 to $500,000 per se, which would have put our Q1 revenues at around $3.5 million”

“Cash used in operations for the 3 months ended March 31, 2020, was $2.3 million. Of this amount, the accrued interest that was paid along with the note repayment and retirement I previously mentioned amounted to $960,000. Our cash balance at March 31, 2020, was $17 million.”

“[Recovery in elective procedures] we do not believe recovery will be like flipping a switch by any stretch. Rather, we believe that it will be a month-by-month improvement in volumes with the potential of some starts and stops along the way. In the most recent month of April, we did not see that recovery begin. However, we have seen hospitals begin to schedule elective cases in May, June and July”

“That being said, a lot of the other work we're doing in the biologics side as far as product development, as far as preclinical work, toxicity studies, things like that, not -- really not been interrupted till we hit the end of tests. Some state or home orders have caused some tests in labs to have to postpone certain things, but in the book of the revenue, I think it's about $1 million in the first quarter. We saw it was from a lot of these actual development activities that we are continuing to progress on.”

Estaríamos comprando una compañía que crecía un 40% año sobre año, en el sector de medical devices, con un modelo de negocio razor-blade, que iba demostrando cierto apalancamiento positivo y con una opción enorme en el mundo de las terapias génicas del sistema nervioso por un EV de unos 50$M (precio de $4.2) - fully diluted habría que tener en cuenta las warrants a $6, que supondrían un 18% más de acciones en circulación.

EV 50$M para unas ventas Run-Rate (Covid adjusted) de 3.5$M x 4 = 14$M.

Hay que ir descontando la caja que quema, pero como una valoración rápida y su potencial, creo que estamos ante una empresa barata para lo que puede conseguir.