Embracer, una colección de banderas rojas

“Esperemos lo que deseamos, pero soportemos lo que acontezca.” - Cicerón

Nota: Este post será en español, ya que la cantidad de inversores de mi país que están invertidos hace que el español sea el idioma idóneo para que más gente lea y entienda lo que aquí se expone.

Nota 2: Comencé a mirar Embracer seriamente después del ajuste del guidance y bajada fuerte de la cotización, estas situaciones son síntoma de posible inflexión. La cantidad de banderas rojas que fui encontrando y la poca seguridad que me daba la compañía es lo que me motivó a escribir este post.

Las críticas del FT

Voy a condensar cuales son las críticas más importantes que aparecieron en el FT en marzo de 2023.

Las críticas no son del FT como publicación sino de diversos inversores y periodistas citados por el periódico, en todo caso, da igual quien las emita, hay que valorarlas por sus méritos.

1- ¿Son rentables los juegos de EMBRAC? Es decir, ¿Podemos verificar que el dinero invertido en sacar un juego supera lo invertido en el mismo?

Esta la única pregunta que importa realmente, tanto para los cortos como para los largos. La compañía publica determinados datos, como el Project ROI, o las cifras de EBIT ajustadas (en las que basa su guidance). La crítica viene de que es imposible verificar esas cifras dadas por la empresa con las cuentas publicadas (como veremos más abajo).

2.- Embracer no lleva a cabo sinergias evidentes con las múltiples empresas y estudios que adquiere.

Esto es algo de lo que se enorgullece su directiva. Este punto no invalida la tesis de inversión, pero sí hace plantearse la pregunta de si el modelo de adquisiciones de Embracer tiene alguna ventaja competitiva (repito, el modelo de adquisiciones, no la empresa como tal, cuya ventaja competitiva es el valor de las IPs).

Ahora viene, para mí, el punto principal de crítica y que constituye una importante red flag.

3.- Embracer utiliza una contabilidad agresiva (como mínimo) para maquillar el ROI de sus juegos.

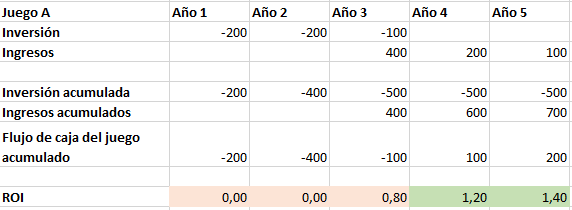

Para calcular el ROI de un juego, se toman los ingresos obtenidos (claramente conocidos) y en el denominador están los costes incurridos en el desarrollo del juego.

Es el cálculo de los costes donde surge la controversia.

Teóricamente el cálculo sería éste:

Se invierte durante 3 años, se lanza el juego y se obtienen ingresos. Si un juego fuera generado de forma interna por la empresa, siempre podrían jugar con que costes meten en un juego o en otro, pero a nivel global, no se podría eludir que los costes totales de desarrollo han sido X y los ingresos Y.

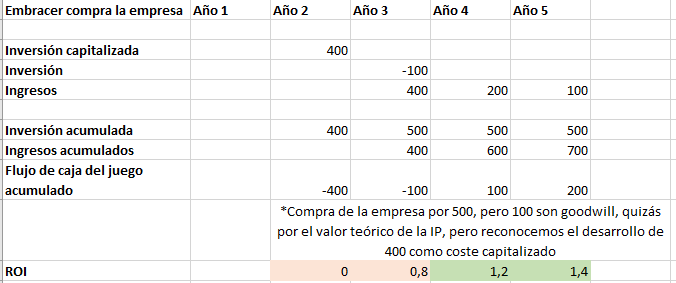

Embracer, no obstante, suele comprar empresas en que están desarrollando juegos en el momento en el que son compradas.

Si Embracer comprase la compañía anterior por 500 al final del Año 2, y suponiendo que sólo tiene ese juego, Embracer debería de dar de alta en su balance 400 de costes de desarrollo capitalizados y 100 de goodwill. En este caso el cálculo del ROI cuando saliese el juego sería el mismo.

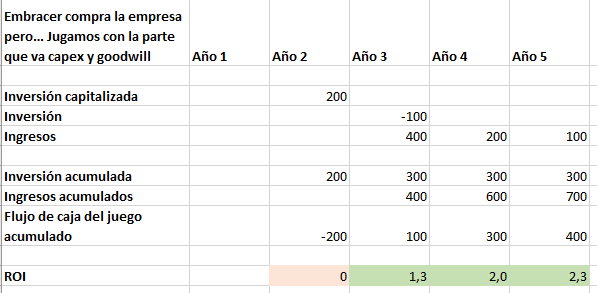

Pero… ¿Y si Embracer compra la empresa por 500 pero asigna 300 al goodwill? En este caso el ROI del juego queda claramente distorsionado.

En ambos casos han salido 500 de la caja de Embracer (ya sea via pagos en cash, en acciones o vía earnouts en años posteriores) y en ambos casos la empresa había invertido en el Juego A 400 cuando Embracer la compra, pero sin que podamos comprobarlo, el ROI del juego ha quedado completamente alterado y maquillado.

Las consecuencias a nivel contable es que los juegos que salen recién son adquiridas las empresas tienen ROIs mucho mejores que los ROIs de los juegos que son generados internamente por Embracer.

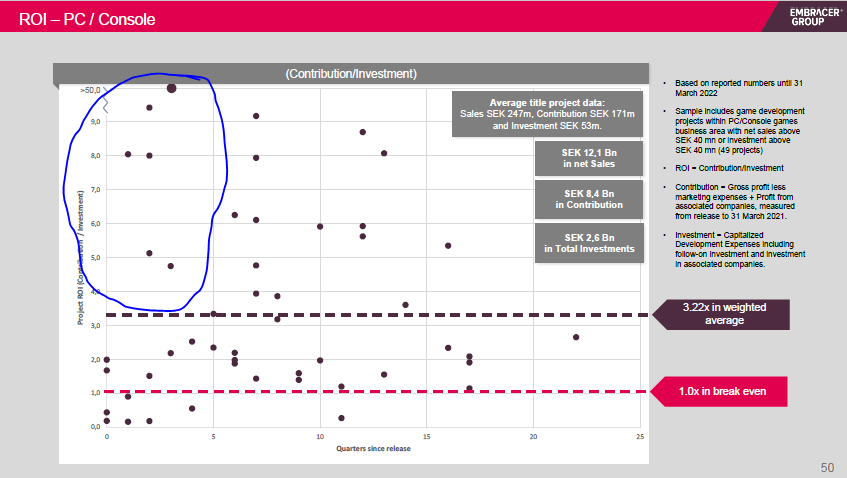

Vemos ahora el ROI publicado por Embracer en sus juegos, a 31 de Marzo de 2023 y de 2022

Como vemos, en 2023 ya no tenemos lanzamientos jóvenes que den un buen ROI. Es cierto que 2022 ha sido un año pésimo para lanzar juegos al mercado y no tiene nada que ver con 2020 o 2021, cuando los confinamientos hicieron la vida del gaming muy fácil.

No obstante, esto es lo que veríamos si Embracer siguiera esta política de maquillar el ROI de los juegos vía goodwill, pueden existir razones válidas que lo expliquen, pero no nos permite descartar la hipótesis del ROI maquillado.

Vamos a ver algún ejemplo para ilustrar el problema y la poca o nula transparencia de Embracer en este asunto.

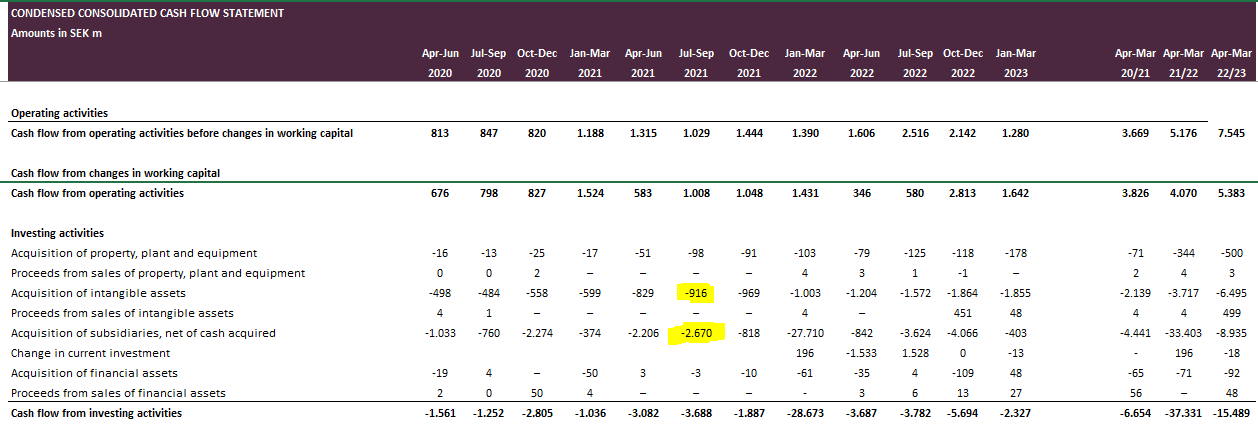

En Agosto de 2021 Embracer adquiere Crazy Labs y otras 7 empresas en un deal valorado en SEK 4.7bill de los cuales 2.1 son en efectivo y 0.6 en acciones a pagar en ese mismo momento y otros SEK 2bill a pagar en hasta 8 años, la mitad en efectivo y la otra mitad en acciones, no obstante, el precio por acción queda fijado de antemano en unos SEK 225 por acción por lo que si el precio baja (como ha ocurrido) Embracer tendrá que emitir más acciones para realizar el pago.

Ese mismo mes, Embracer adquiere Demiurge Studios, OÜ Fractured Byte y SmartPhone Labs por un precio que no se hace público.

En Septiembre de 2021 adquiere Bytex, de nuevo por un precio que no se hace público.

Es decir, en un trimestre Embracer adquiere 12 compañías por un precio de al menos SEK 4.7 bill.

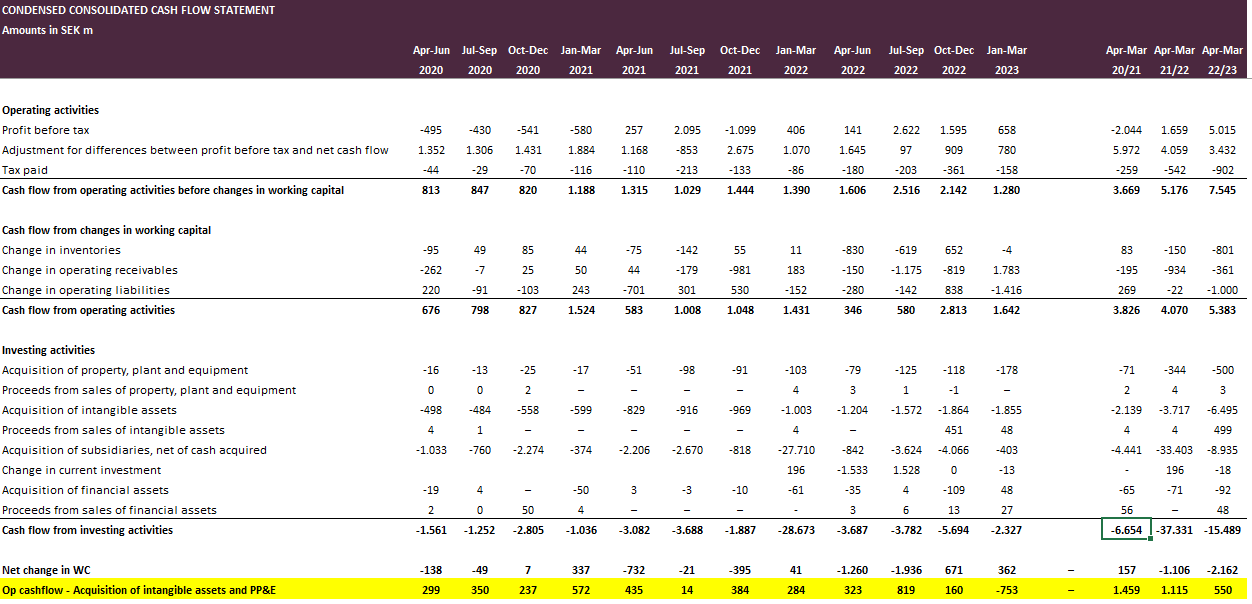

Viendo el estado de cashflows vemos que Embracer paga en el momento de cerrar las adquisiciones SEK 2.670m y SEK 916m, por lo que es un total SEK 3.586m pagados en ese mismo año que adquiere.

Si vemos el incremento del goodwill, es de SEK 4.465m, por lo que al menos sabemos que los pagos han sido de SEK 3.586m en el momento y SEK 1.795m (4.465-2.670) diferidos. Lo que nos da un precio de las adquisiciones de al menos SEK 5.381m.

Lo importante para el ROI de los juegos es que sabemos que pagaron al menos SEK 5.381m por adquirir una serie de compañías y nos han dicho que sólo (viva Reverte) SEK 916m eran por costes de capitalización de juegos que estaban en desarrollo en esas compañías.

¿Es esto razonable? IMHO, No

Es más, si revisamos los resultados del Q1 de 2022 (Abril-Junio) veremos como el paso a IFRS hace que tengan que reclasificar cantidades por más de SEK 4bill de Goodwill a costes de personal!! Resulta llamativo que lo que era una cantidad que no se podía imputar a un bien concreto adquirido pase a ser un gasto.

Análisis/Aproximación del Cashflow de EMBRAC y situación de la deuda

No hay nada más venenoso para una empresa actualmente que grandes cantidades de deuda a tipo variable.

Actualmente Embracer tiene una deuda de SEK 20bill con instituciones de crédito, toda a más de 12 meses.

Me ha sido complicado ver el coste de la deuda, ya que normalmente las empresas en los informes anuales (al menos) indican el perfil de la deuda que tienen en las notas al balance, es decir, tipo fijo o variable, que tipo en concreto, covenants, historia con los acreedores, modificaciones a las condiciones de la deuda…

Yo no he conseguido ver esto en ningún documento publicado por Embracer, si estos documentos existen y son públicos pido al que sea consciente que me lo haga saber, y retiraré la siguiente valoración.

Nunca he visto una empresa que tenga este nivel de opacidad en relación al coste y condiciones de su deuda salvo en el OTC americano cuando se podía negociar las empresas que no reportaban con la SEC. Ni en el AIM británico puede uno encontrar este nivel de ofuscación.

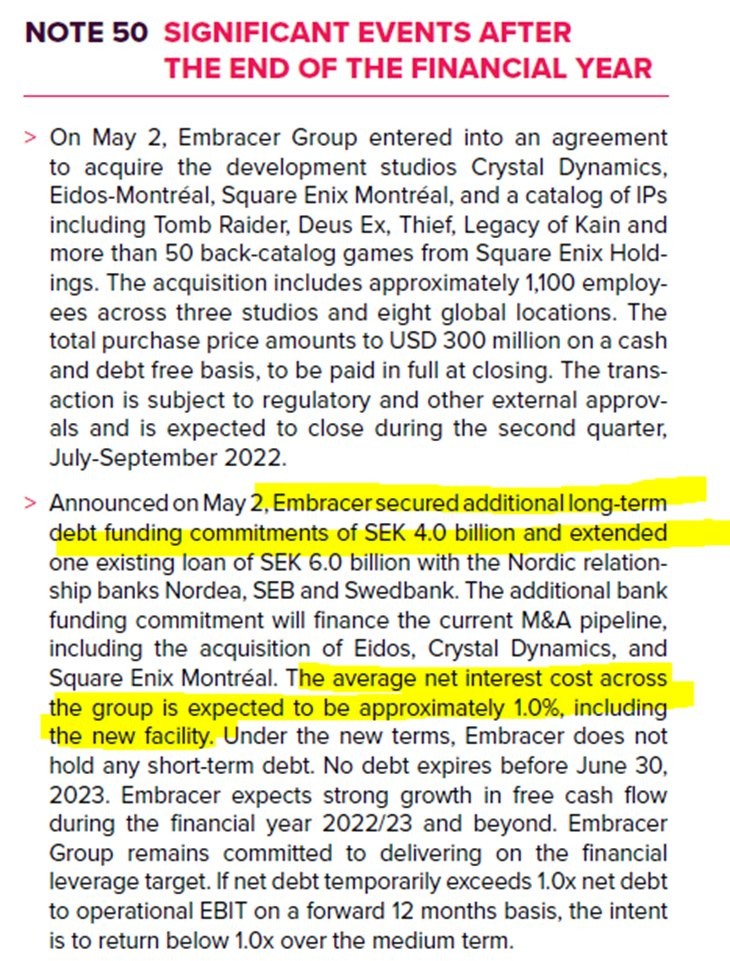

Además, Embracer no sólo no indica el coste de la deuda, sino que hace afirmaciones que son claramente engañosas.

En el informe anual del 21/22 dicen que esperan que el coste medio de la deuda sea del 1%:

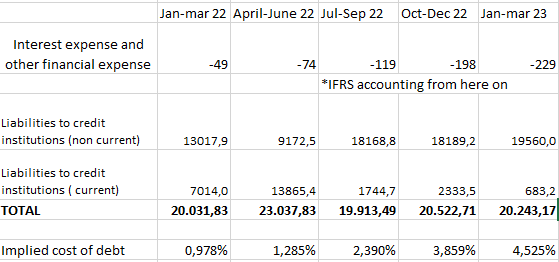

No obstante, si sacamos el coste por intereses y lo dividimos por la deuda:

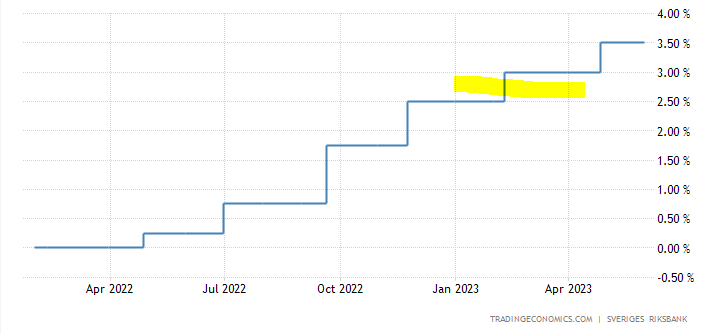

Aquí una imagen de los tipos de interés de Suecia.

Como vemos el tipo risk free de las coronas suecas en Enero/marzo 2023 fue del 2.75% y Embracer pagó un 4.5%.

Parece que su deuda está al tipo de interés más 1.75/2%. Parece que esta información sí que es relevante y sí deberían incluirse en los reportes anuales?

SEK 20bill al 5.25% actual son más de SEK 1bill de interés al año. Relevante cuanto menos.

Sólo ese comentario en el informe anual hace la empresa ininvertible para mí. Cuando una empresa te suelta cifras de EBIT Ajustado que baja constantemente y NO SÓLO NO TE DICE el coste de la deuda SINO QUE TE HACE AFIRMACIONES ENGAÑOSAS es un red flag muy muy grande.

¿Es mucha la deuda de Embracer?

La capitalización de mercado son SEK 31bill, y la deuda SEK 20bill, a ratios 1:1 de capitalización y deuda podemos considerar la empresa como altamente apalancada.

Otra forma de ver el peso de la deuda es ponerla en relación con la capacidad de pago de la misma por parte de la empresa. Para esto hay que intentar calcular cuáles son los flujos de caja posibles de la misma.

Intentando llegar a un flujo de caja normalizado para Embracer

Para los que hayan llegado hasta aquí, basta decir que intentaremos aproximar el flujo de caja normalizado de la compañía sin utilizar métricas non-GAAP/IFRS de la compañía (su famoso Adjusted EBIT).

Primeros principios: Embracer gasta dinero en desarrollar juegos que luego lanza y comercializa. Necesariamente todos los gastos para el desarrollo de los juegos han de ser incurridos de forma recurrente, ya que si parase la inversión sus ingresos irían disminuyendo de forma pronunciada.

Para calcular el FCF podemos coger los Ingresos - Gastos corrientes - Capex de mantenimiento - Intereses de deuda.

El problema es que no sabemos que parte del capex es de mantenimiento y cuál de crecimiento. Está claro que las adquisiciones inorgánicas no se incluyen en este cálculo. El objetivo es ver que cifra de FCF tendríamos si Embracer deja de adquirir compañías y lanza sólo sus propios juegos. No es fácil.

Ya que Embracer se puede considerar una compañía bajo un alto stress financiero, podemos asumir todo el capex como mantenimiento.

De esta manera podemos usar el estado de flujos de cash flow (no incluyo los movimientos en WC, que suelen detraer cashflow.

Como vemos la compañía apenas genera caja.

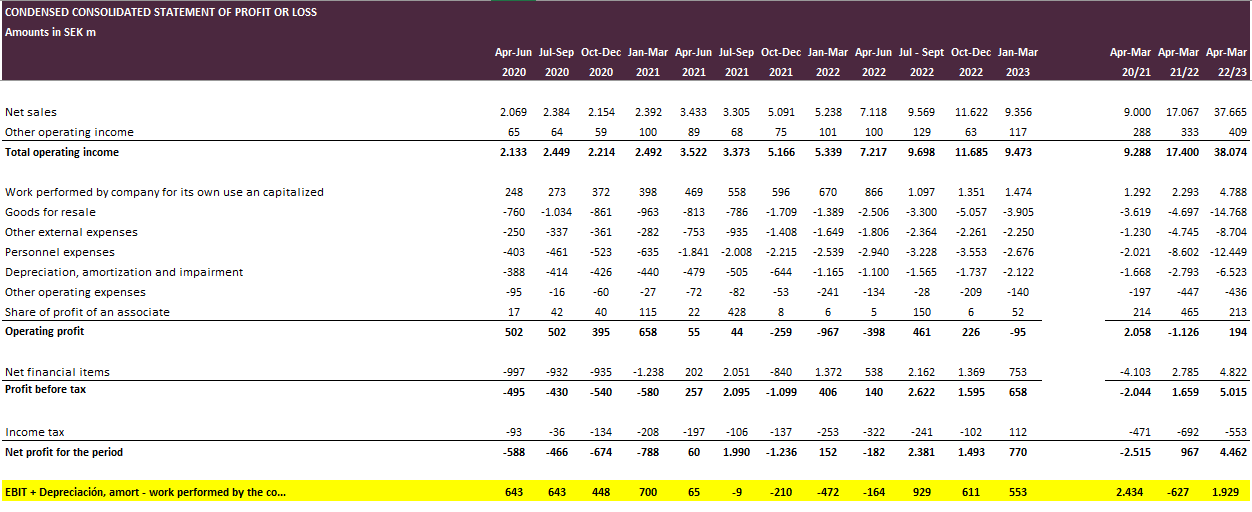

Si cogemos la cuenta de pérdidas y ganancias:

Esto no incluye la estimación de SEK 1bill de intereses para 23/24.

Así que ¿Porqué las cifras que da Embracer para medir su cashflow difieren tanto de lo que yo calculo?

Todo parece razonable hasta que llegamos al EBITDA. Recordemos que el EBITDA incluye la capitalización de gastos que sí que suponen una salida real de efectivo, es el “Work performed by the company for its own use and capitalized” aunque en mi opinión la cifra a usar debería ser mayor, ya que debería ser la que está en amarillo y no la que tiene la flecha roja.

Si quitamos la capitalización de gastos que para el año Apr 22/23 son SEK 4.822mm, nos queda una cifra más modesta de EBITDA, sólo unos SEK 2bill.

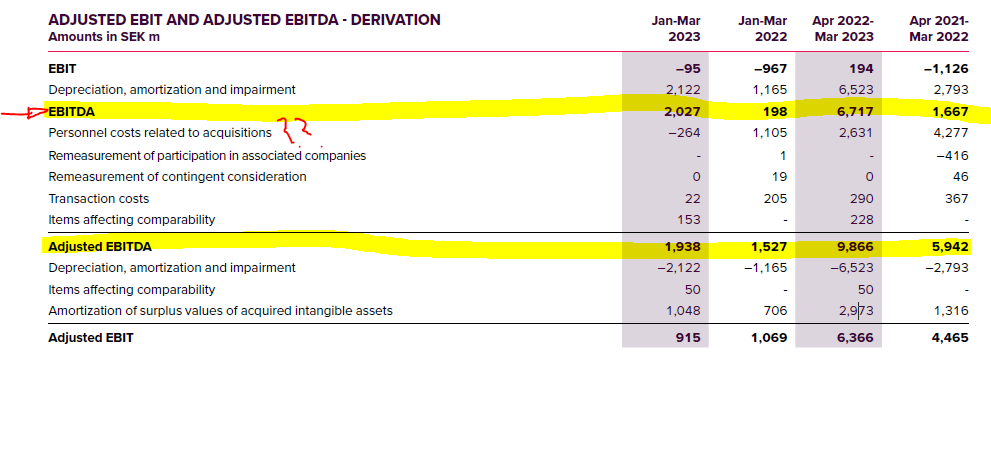

Pero veamos más ajustes, los importantes son:

Personnel costs related to acquisitions: Son una salida real de caja, ya que el hecho de que ese personal deba quedarse en la empresa por que se acordó con las compras no hace que no sea una salida de fondos.

Amortization of surplus values of acquired intangible assets: Otro ejemplo de la contabilidad agresiva de Embracer, esta es una parte de la amortización que corresponde a intangibles adquiridos (IPs, Marcas…). Otra bandera roja que una parte de la amortización se incluya en el EBIT… Efectivamente no es una salida de fondos, pero ya la tenemos descontada en el EBITDA donde eliminamos toda amortización.

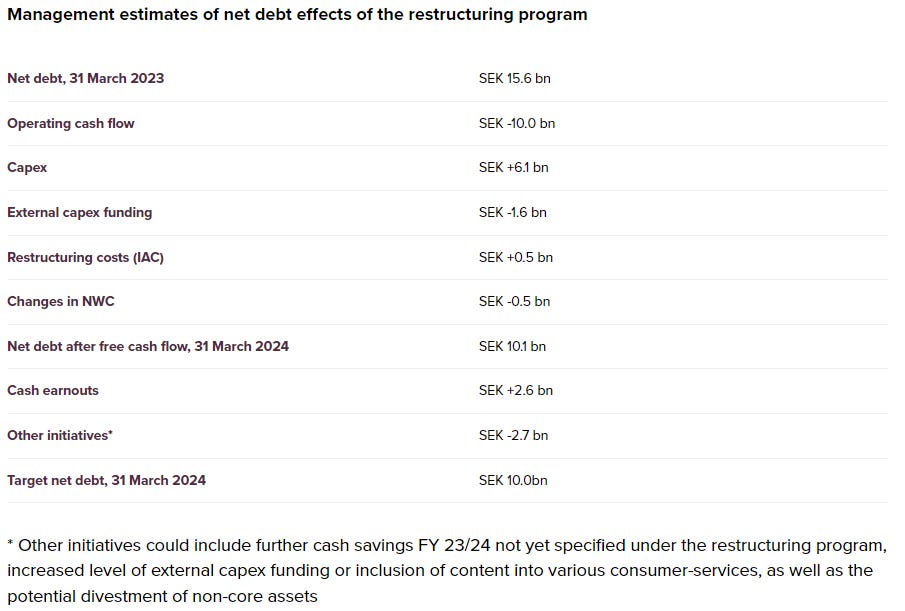

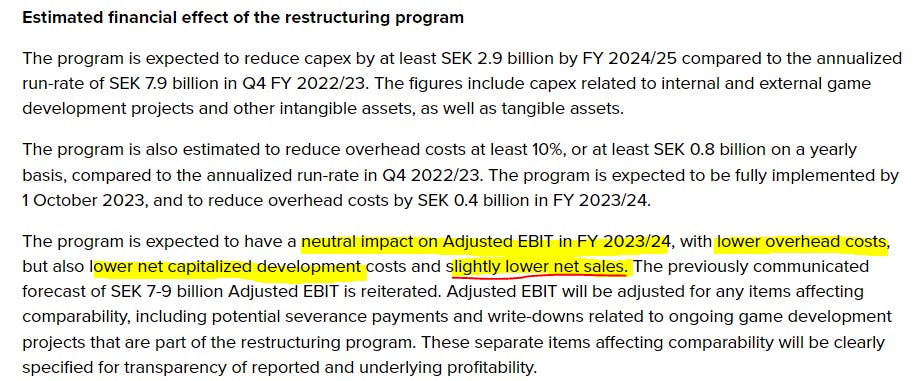

Adicionalmente según estaba escribiendo esto, la compañía ha sacado una nota de prensa indicando su restructuración:

En primer lugar, toda la narrativa de la empresa ha pasado a girar alrededor del Net debt, llamativo cuanto menos, y debería preocupar a los que tienen acciones.

En segundo lugar dicen que operating cashflow será de SEK 10bill (¿Descontará los pagos de intereses? ¿Quizás mantengan la previsión de coste de deuda de un 1%?), puede, bastante increíble cuando en 2023 consiguieron sólo SEK 7bill de un cashflow que habría que ver que se incluye en “Adjustment for differences between profit before tax and net cash flow”. Puede ser, pero seamos conscientes de los riesgos de que no lleguen a esa cifra.

Tercero, Capex - external capex funding - restructuring costs= SEK 5bill que van a salir de la compañía.

Cuarto, SEK 2.6bill que van a salir por earnouts (aquí se incluye sólo en efectivo, diluirán para pagar en acciones la parte que corresponda).

De momento 10 - 5 - 2.6 = SEK 2.4bill que van a tener para reducir deuda. SEK 2.9bill si contamos el WC.

Por último nos dicen que confiemos, que sacarán SEK 2.7bill de otro lado.

La mejor parte de la nota de prensa es esta:

Mantienen el guidance de EBIT, no dicen que SEK 0.4bill para este año, menos gastos capitalizados y menos ventas, que entre los dos equivalen a los 0.4 para mantener el Adj. EBIT plano.

Luchan por mantener el Adj. EBIT plano a costa de reducir ventas, esto es lo que normalmente vemos en empresas en las que las decisiones las empiezan a tomar los acreedores.

Valoración y fin

Para un EV de unos SEK 45bill necesitaríamos al menos entre 6 o 7 bill de cash flow para justificar la valoración. Un múltiplo de x6 o x7 veces FCF para una empresa que decrece y que ha visto su forma de operar completamente destruida (ya que no puede hacer adquisiciones, el crecimiento inorgánico tradicional está acabado), y que que además no es capaz de explicar el coste de la deuda en sus reportes financieros.

Actualmente no está claro que la empresa pueda general caja alguna, y si nos creemos el guidance dado el martes 13 de junio por la empresa (recordemos las dudas a la hora de maquillar el ROI de los juegos así como parte de earnouts son meros costes de personal) podemos calcular un FCF de unos SEK 2.5/3 bill.

No me sorprendería ver la acción plana hasta que o bien consigan generar suficiente FCF y reducir la deuda de forma significativa o bien tenga otro traspiés operacional, pasen a FCF negativo y empiecen a tontear con la quiebra (probablemente una gran dilución sea requerida por los acreedores antes que nos planteemos la quiebra).

Cualquiera que quiera tener una posición en la empresa debería tener una opinión o tesis sobre los puntos anteriores.

GLTA DDYOD 🤢

Buenas Rodrigo,

Gracias por tu visión. Te comento varias cosas. Disculpa que es un comentario largo, pero me gusta ir al detalle.

Te adelanto que mi conocimiento de la compañía dista mucho de ser experto, me baso sobre todo en la información que has proporcionado tú.

*********

Dado que el ROI de cada proyecto es una métrica proporcionada por la empresa sin que tengamos la capacidad de calcularla por nosotros mismos, lo mejor es cogerla con pinzas y no darle demasiada importancia.

Como dices, la empresa puede maquillar el ROI inflando o desinflando el goodwill (i.e. desinflando o inflando el valor de los intangibles adquiridos), pero también puede hacerlo cambiando el criterio de clasificación de costes; costes que hasta ahora se capitalizaban, ahora dejan de capitalizarse porque la empresa así lo considera. Así se reduce la cifra de “investments” y sale un ROI más alto.

Por eso, mejor fijarse en métricas que podamos palpar, como el ROCE.

*********

Para hacernos una idea de si Embracer maquilla la cifra de goodwill o no, pones el ejemplo del trimestre terminado en sep21. Dices que paga (en cash y en acciones) como mínimo 5.381m por adquirir compañías durante el trimestre, y esta cifra la obtienes sumando las siguientes partidas:

- Acquisition of intangible assets (CF de inversiones): 916m

- Aumento de goodwill durante el trimestre (balance de situación): 4.465m

A su vez, el aumento de goodwill de 4.465m lo descompones en:

- Pagos realizados en el trimestre para adquirir compañías (3.586m). Esto lo obtienes del CF de inversiones: Acquisition of intangible assets (916m) + Acquisition of subsidiaries, net of cash acquired (2.670m)

- Pagos “diferidos” (1.795m). Lo calculas como la diferencia entre lo que ha aumentado el goodwill (4.465m) y los pagos por adquisiciones (2.670m)

Por último, dices que, de todo lo destinado a adquisiciones durante el trimestre (mínimo de 5.381m), sólo 916m se corresponden con activos intangibles procedentes de las empresas adquiridas. Estos 916m son los que aparecen en la cuenta Acquisition of intangible assets.

Una vez expuesta la información que das, tengo que objetar lo siguiente:

En primer lugar, no hace falta estimar cuál ha sido el importe de las adquisiciones, lo tienes en la pg 11 del informe trimestral. Ahí puedes ver que el importe de las adquisiciones es de 5.376m, y puedes ver qué parte corresponde a pago en cash, qué parte a earnouts y qué parte a emisión de nuevas acciones.

En segundo lugar, es un error identificar la cuenta de Acquisition of intangible assets como parte de las inversiones en otras compañías, cuando en realidad es capex orgánico. Todo lo que la empresa ha pagado (en cash) por adquirir otras compañías está metido en la cuenta Acquisition of subsidiaries, net of cash acquired.

La cuenta de Acquisition of intangible assets (que en realidad Embracer denomina "Net investment in intangible assets"; la diferencia es importante, porque "investment" incluye tanto compras como desarrollo interno) refleja:

a) Compras o desarrollo de activos intangibles por parte de Embracer sin incluir las compañías adquiridas durante el trimestre.

b) Compras o desarrollo de activos intangibles por parte de las compañías adquiridas, desde que son adquiridas hasta el cierre del trimestre. Lo que estas compañías desarrollaron antes de ser adquiridas forma parte del precio de la adquisición y está metido dentro de la cuenta Acquisition of subsidiaries.

Por tanto, otro error es pensar que en la cuenta de Acquisition of subsidiaries no se incluye el capex acumulado que las empresas adquiridas han realizado en sus intangibles antes de ser adquiridas. La realidad es que, si Embracer pagara sólo en cash, todo ese activo intangible acumulado estaría metido en la cuenta de Acquisition of subsidiaries. Como paga también con acciones, entonces hay parte del valor de la adquisición que se “paga” diluyendo a los accionistas preexistentes, y eso no lo vamos a ver en el cash flow statement.

En cualquier caso, es un error decir que, en la consolidación, Embracer sólo metió en su balance 916m en concepto de activos intangibles procedentes de las nuevas filiales. Insisto en que esos 916m no forman parte de la cifra de adquiciones durante el trimestre, ya que son capex orgánico, no inorgánico.

Todo esto, por cierto, no contradice tu mensaje de que la compañía asigna mucho a goodwill y poco a activos intangibles (con independencia de si esa clasificación es correcta o no, algo que yo no sé discernir). De hecho, refuerza tu mensaje, ya que en la pg 11 del informe trimestral se puede ver que el valor de las adquisiciones fue de 5.376m, de los cuales 5.060 fueron goodwill.

*********

Respecto a la poca transparencia con el coste de la deuda, es bastante habitual que las empresas no digan cuál es su coste medio de la deuda y que tampoco digan qué porcentaje de su deuda está sujeta a riesgo de tipo de interés. Dicho esto, coincido en que Embracer es particularmente poco transparente en cuanto a su deuda y que es motivo de preocupación.

Por otro lado, usando las cifras que das me sale un coste medio de la deuda del 3% en el año terminado en mar23. (74+119+198+229)/20.243 = 0,03. ¿Qué estoy haciendo mal?

Respecto a si la deuda es un problema, coincido también en que la narrativa de la empresa apunta a que ellos sí lo ven así. Para mí, éste es el principal motivo de preocupación. En cualquier caso no veo que la empresa esté dejando de lado a los accionistas en favor de los acreedores; si no controla la deuda terminará quebrando, y eso es peor para el accionista que dejar de crecer durante un tiempo.

(Nota conceptual: veo que más de una vez a los acreedores los llamas deudores. Son conceptos opuestos. Los deudores son aquéllos que nos deben dinero a nosotros, los acreedores son aquéllos a los que nosotros les debemos dinero)

*********

Respecto al cash flow, el hecho de que la compañía esté en apuros HOY no significa que todo el capex orgánico de los trimestres anteriores sea capex de mantenimiento. Ahora que la empresa está en una situación delicada tras caerse el gran “deal”, esperaría que el capex se recorte en relación con lo que veníamos viendo en el pasado (de hecho es lo que ha anunciado la empresa), y ese nuevo capex más reducido probablemente sí lo trataría como capex de mantenimiento. Aunque, seguramente me decantaría más por usar la D&A como proxy del capex de mantenimiento (ajustado por la amortización de intangibles relacionados con M&A).

Hace menos de un año la empresa no estaba en esta situación de estrés, por lo que no cabe pensar que sólo venía haciendo el capex imprescindible para el funcionamiento normal del negocio. Es razonable pensar que eso pasará a partir de ahora, hasta que la situación mejore.

Es cierto que en los últimos trimestres el capex se ha ido acercando a la cifra de D&A, lo cual favorece tu tesis, pero en la D&A también se incluye la amortización de activos intangibles relacionados con las adquisiciones, activos en los que (creo) no cabe hacer capex como tal. Es decir, el capex de mantenimiento es inferior a la cifra de D&A.

Resumiendo, creo que estás penalizando demasiado a la compañía tratando todo el capex orgánico de trimestres anteriores como si fuera capex de mantenimiento.

*********

Respecto a lo legítimos que son los ajustes al EBITDA:

Si los "personnel costs related to acquisitions" son una constante en Embracer, estoy contigo en que es mejor no excluirlos, pero se trata de un ajuste que hacen muchas compañías con sus gastos directamente atribuibles a adquisiciones. Es algo habitual dentro del mundo de métricas non-GAAP.

Por otro lado, quitar de la D&A la amortización de intangibles que surgen con las adquisiciones no creo que sea una bandera roja. De nuevo, es algo que hacen muchas compañías en sus métricas non-GAAP y es algo razonable. Estos activos intangibles sólo surgen en el balance y sólo se amortizan porque una empresa ha adquirido a otra; si el crecimiento fuera orgánico no existiría esa amortización, que además no suele estar correspondida con una pérdida real de valor en el activo en cuestión, al menos no por el mero paso del tiempo.

*********

Respondiendo a tu duda, el CF operativo sí incluye el pago de intereses. En el último informe anual puedes ver los Adjustments for non-cash items en la Nota 46. Ahí se indica un ajuste positivo sólo por aquella parte del gasto en intereses que no ha implicado salida de caja.

*********

Un abrazo

Antes que nada, enhorabuena por tu análisis porque al menos tienes tus propios argumentos y lo agradezco, empiezo el debate.

1. Respecto al ROI, por supuesto no podemos saber exactamente lo que te incluye la compañía, pero estás mezclando peras con manzanas en este caso. Comentas 12 adquisiciones en un trimestre, correcto, pero el grueso es por Crazy Labs, y Crazy Labs en una empresa de juegos móviles, y estas no se incluyen en el ROI, ya que son solo juegos de PC/Consola. Otro factor a tener en cuenta es que las empresas de juegos móviles el gasto de desarrollo es mínimo, un 1% de capex/sales por tanto los gastos capitalizados son nulos por el desarrollo de juegos, el gasto aquí es en marketing totalmente.

Las demás adquisiciones que comentas son pequeñas ya que no revelan nada sobre ellas por tanto estos intangibles serán nulos.

Para mirar esto te recomendaría que mirases otros M&A ya que lo que comentas no es para nada comparable, lo tienes en los PPA del informe 21/22.

Por ejemplo, Gearbox en este caso si podrías hacer términos comparables y podrías debatir si los 3bn de intangibles por derechos de IP son agresivos o no, y si los costes de desarrollo son correctos(200m), hay que tomar en cuenta que durante ese periodo realmente Gearbox no realizó lanzamientos grandes, el último fue Borderlands 3 en 2020.

El ROI por supuesto está inflado por 20/21, pero anterior a esto Embracer hizo adquisiciones a menor ritmo y los ROI siguen siendo altos, pero como he mencionado es una métrica que proporcionan ellos y es subjetiva, lo que cuenta aquí es el ROIC de la empresa total y se ha deteriorado claramente influido por malos, pequeños, pocos y competencia en los lanzamientos. Habría que considerar que el capital invertido está siendo alto, pero esto no se reflejará hasta los al menos 24/25 que comienzan a lanzar lo juegos de mayor presupuesto.

2. Earn Outs

No hay más dilución de acciones, el precio de esta no influye, el acuerdo se cerró en X fecha cuando el precio estaba a Y y esos son los términos. Tienes en los informes anuales el número exacto y máximo de dilución de acciones, da igual el precio de las mismas.

3. Deuda

La deuda se adquirió en mayo de 2022, por tanto si te fijas en el propio gráfico que adjuntas, en aquella fecha los tipos eran del 0,5%, por su puesto los tipos han subido y el coste de la deuda ha aumentado, efectivo han pagado un 3,05% de interés este año. Han sido 618mSEK de intereses sobre los 20bn de deuda, también hay otros gastos que no desglosan por lo tanto el coste de la deuda podría haber sido menor.

Si cogemos el último Q y lo anualizamos son 916m sobre 20bn el tipo sería del 4,5% efectivo, yo en mi caso tomo en cuenta un tipo de interés del 5%. Los vencimientos de la deuda son a 24 y 26 sino recuerdo mal y suelen dar más información en el Annual Report que presentan más adelante. Los covenants se sitúan en 2,5x Net debt/EBITDA.

4. La compañía no genera caja.

No genera caja porque está involucrada en el desarrollo de grandes juegos que aún no han sido lanzados, si nos creemos lo que comentan hablamos de 6bn de FCF con solo 4AAA, realmente 6bn es lo que yo espero cuando comiencen a lanzarse 6-8AAA por año, que actualmente con los recortes está por ver cuantos de estos finalmente se lanzan y hay que esperar que den guía del pipeline.

Ahora por supuesto que no está generando nada de caja, al final el desarrollo de un juego puede llevar 3-4 años que no ves nada de tu inversión y los retornos de está la mayoría se producen en el año del lanzamiento, no necesita hacer gran cosa para poder cubrir los 6bn de CapEx que esperan tener y generar el FCF que comentan, para este año personalmente me parece muy bullish, pero espero que hayan aprendido la lección tras un año nefasto con las expectativas y no se estén volviendo a tirar un triple.

No sé si queda algo por comentar, pero esto son mis puntos de vista a lo que comentas.

Gracias por el artículo y te animo a seguir haciéndolo.

Saludos